MàJ 25/08/2013 : j'ai finalement résilié en utilisant la loi Chatel pour partir chez un autre assureur, moins cher et sans aucun doute plus rationnel dans ses prix !

Mon contrat assurance auto arrivant à sa date anniversaire, je reçois un nouvel avis d'échéance provenant de chez Direct Assurance puisque je suis client chez eux. Le montant me semble élevé par rapport aux prix que j'avais en tête...

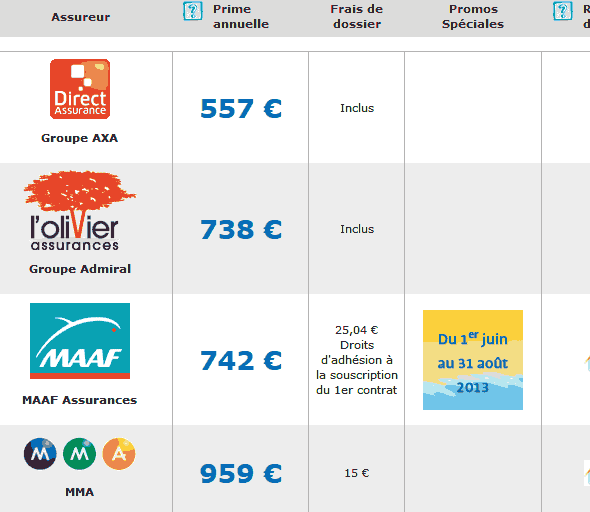

818 euros pour une offre tout risque avec un pack "sérénité". Ni une, ni deux je lance un comparateur d'assurance (assurland) pour voir ce que propose la concurrence. Et devinez qui arrive en tête ?

Et oui c'est bien Direct Assurance qui arrive en tête avec 557 euros, soit 261 euros moins cher.

Alors je me dis que peut-être c'est via Assurland qu'il y a une ristourne... donc je recommence la simulation depuis le site Direct Assurance avec mes options (pack sécurité) :

Soit 130 euros de moins que ce que me demande Direct Assurance. Ne comprenant pas je contacte DA par téléphone pour en savoir plus. Le conseiller me dit que c'est une simulation et que tant que je ne suis pas allé au bout il ne peut pas comparer avec mon offre et m'invite à les rappeler. J'insiste pour le faire en ligne, je valide la simulation et 10 secondes plus tard je lui communique le numéro. S'installe un blanc pendant lequel le conseiller analyse mon offre et la simulation.

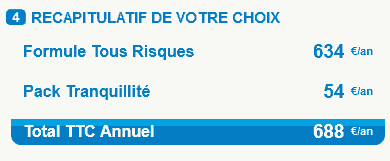

Je demande des explications quant à l'écart de prix. Le conseiller part dans des explications ubuesques sur la fluctuation des prix, en m'expliquant que les prix de l'assurance ont augmenté... voyant qu'il ne parvenait pas à justifier cet écart de prix (et il n'en a peut-être pas les moyens) je lui demande comment bénéficier de l'offre à 688 euros. Il me répond que c'est clairement impossible. Ah bon ? Et si j'utilise la loi Chatel pour résilier puis que je m'inscris en ligne chez eux pour un nouveau contrat (ou chez une autre assurance...), ça fonctionne ?

"monsieur, malheureusement oui je dois vous avouer que c'est possible".

Ahhhhhhh bon ! mais le mot "malheureusement" n'était pas nécessaire.

Pour conclure

Voilà donc comment les algorithmes de cette assurance auto ont failli me faire perdre plus de 130 euros.

Vous êtes prévenu, quand vous recevez votre avis d’échéance, même si c'est plus chiant que de renvoyer et de payer, faites jouer la concurrence, y compris avec votre propre assureur. Dingue mais vrai !

7 commentaires

La même chez amaguiz tous les ans. Conclusion: quelques semaines avant mon échéance je m'organise.

Idem, j'ai 2 véhicules qui se promène d'assurances en assurances.

Par contre, si la différence n'est pas "trop" énorme, j'essaie de rester 2-3 ans, car la durée chez l'ancien assureur rentre en compte dans la calcul.

De plus, à confirmer/vérifier, mais j'ai l'impression que si on change tous les ans d'assurance, le bonus ne bouge pas trop... En effet, c'est l'assureur qui le descend tous les ans, mais quand tu changes d'assureur, ton bonus n'est pas encore descendu (l'année n'est pas fini) et tu repars pour un tour avec ton ancien bonus.

A confirmer...

La différence entre ton prix et celui proposé à un "nouvel inscrit" est énorme... mais je pense que c'est une pratique commerciale qui se généralise sur Internet pour attirer de nouveaux clients qui ne surveillent pas l'évolution de ce qu'ils paient. J'ai le même problème avec une assurance habitation que je vais devoir résilier (merci à la loi Chatel...)

Au final, qu'as-tu fait ?

@Ronan: je viens d'aller faire un devis chez une autre assurance qui m'offre 2 mois d'assurance la première année, ce qui me donne 635 euros.

Le plus dingue dans cette affaire est que DA a fait une erreur sur mon relevé d'information en mettant le bonus non actualisé, pourtant avec la bonne date. Donc mon nouvel assureur ne veut pas prendre en compte le bon bonus tant que le relevé d'informations n'est pas bon, où alors il ne faut pas que la date soit présente et dans ce cas ils le calculent eux-même... bref j'attends mon nouveau relevé corrigé par mail demain. Stay tuned !

Merci pour cette information qui m'a poussé à faire tout de suite un comparatif. Bilan : mon assurance est réglo, je n'ai aucun différentiel 🙂

En revanche j'ai fait en sorte (il y a quelques jours), de changer un peu mon contrat : pour 200€ de moins par an, j'ai la franchise qui augmente de 150€. Ca me parait honnête et intéressant ...

C'est bien d'en parler. En effet, il y a plein d'arnaques aux assurances via les comparateurs. De plus, on s'assure souvent pour des choses dont on est déjà assuré par d'autres assurances. Mais ca on ne le sait que rarement...